マクロ 6 min

サム・アルトマンの「7兆ドル構想」:AGI実現に向けたエネルギーとインフラの地政学

OpenAIのCEOサム・アルトマンが提唱する数兆ドル規模のAIインフラ投資構想。半導体製造からデータセンター、そして原子力発電に至るまで、AGI(汎用人工知能)という「神」を現世に降臨させるために必要な、途方もない物理的インフラの全貌と投資機会を解き明かす。

Category

OpenAIのCEOサム・アルトマンが提唱する数兆ドル規模のAIインフラ投資構想。半導体製造からデータセンター、そして原子力発電に至るまで、AGI(汎用人工知能)という「神」を現世に降臨させるために必要な、途方もない物理的インフラの全貌と投資機会を解き明かす。

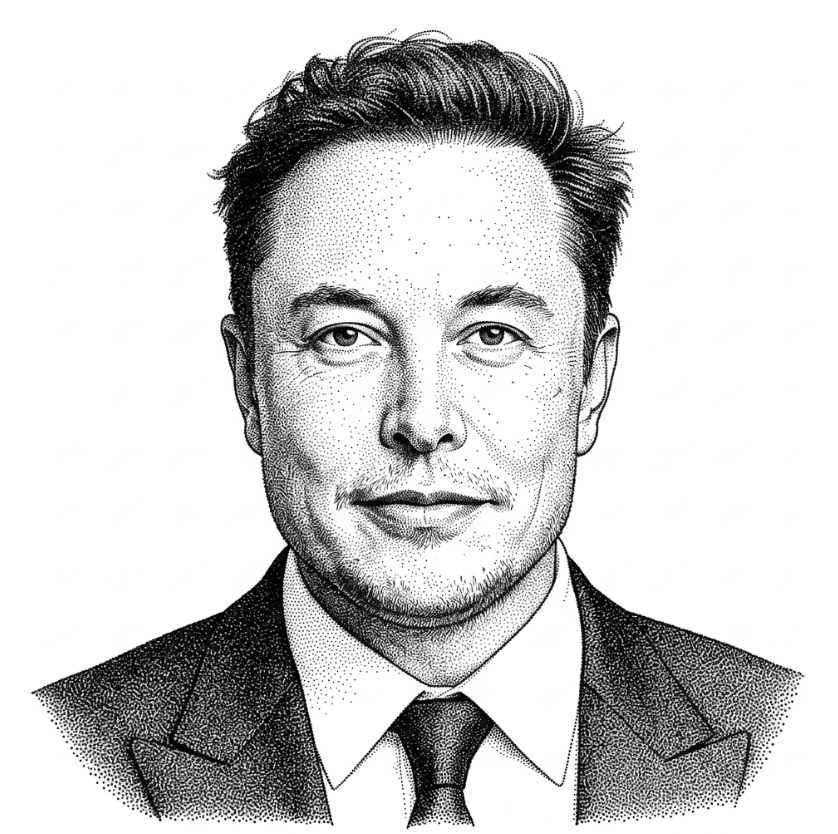

数兆円規模の資金調達を次々と成功させるイーロン・マスクのxAI。彼の真の狙いはチャットボットの競争ではなく、テスラの自動運転(FSD)やヒト型ロボット(Optimus)を通じた「現実世界(物理空間)のAI覇権」を握ることにある。マスクが仕掛ける壮大なマクロ戦略を読み解く。

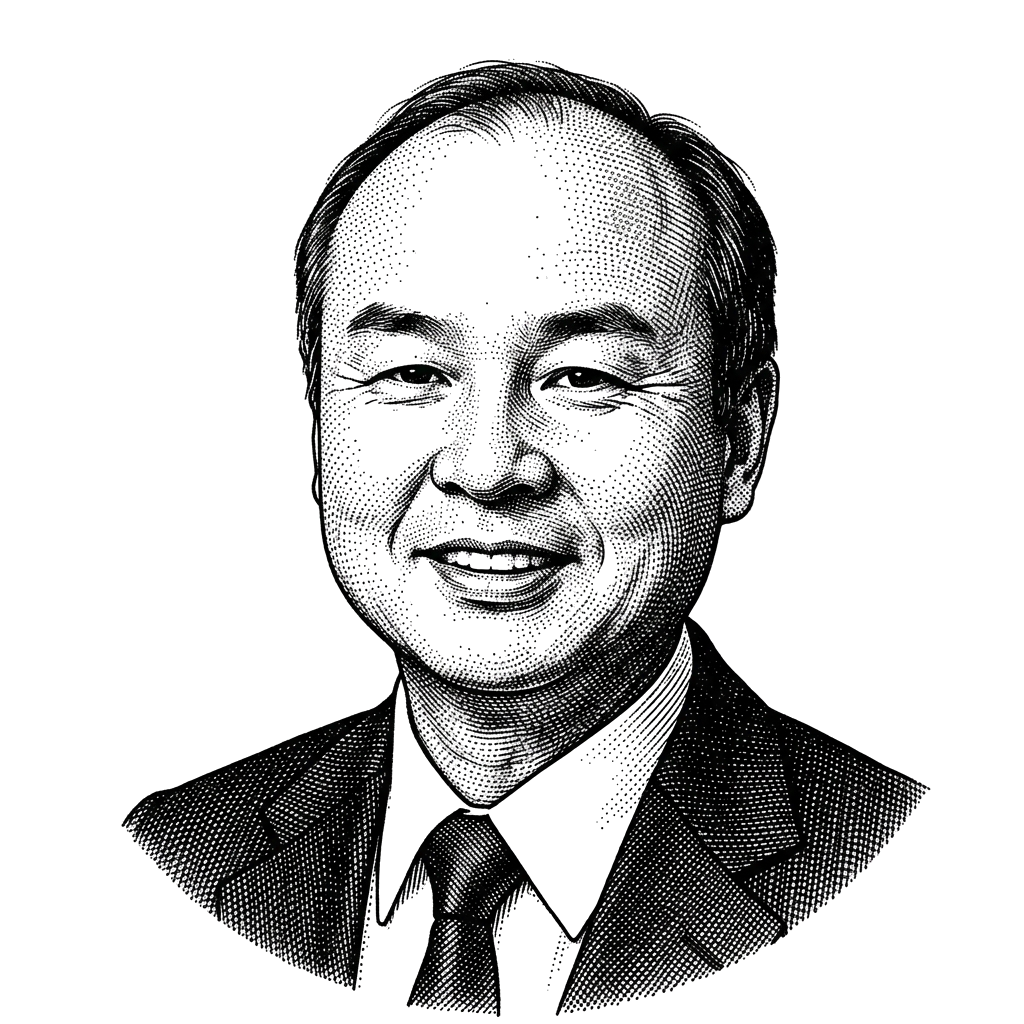

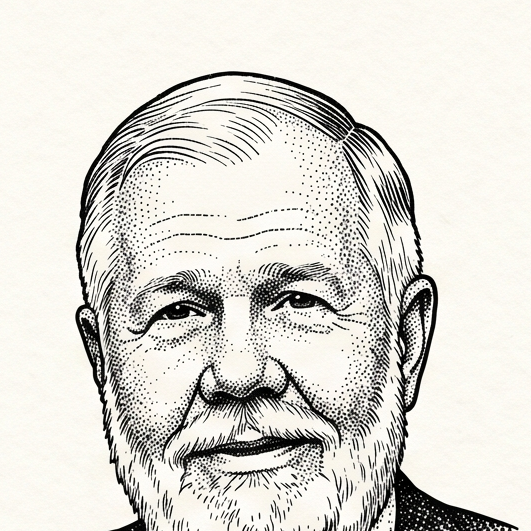

インターネットバブルを生き抜いた孫正義が、今度はARMを中核に据えてAIインフラ革命に「全張り」する。中東のオイルマネーをも巻き込む数兆円規模の投資構想が、グローバルマクロ経済と半導体サプライチェーンに与える特大のインパクトを考察する。

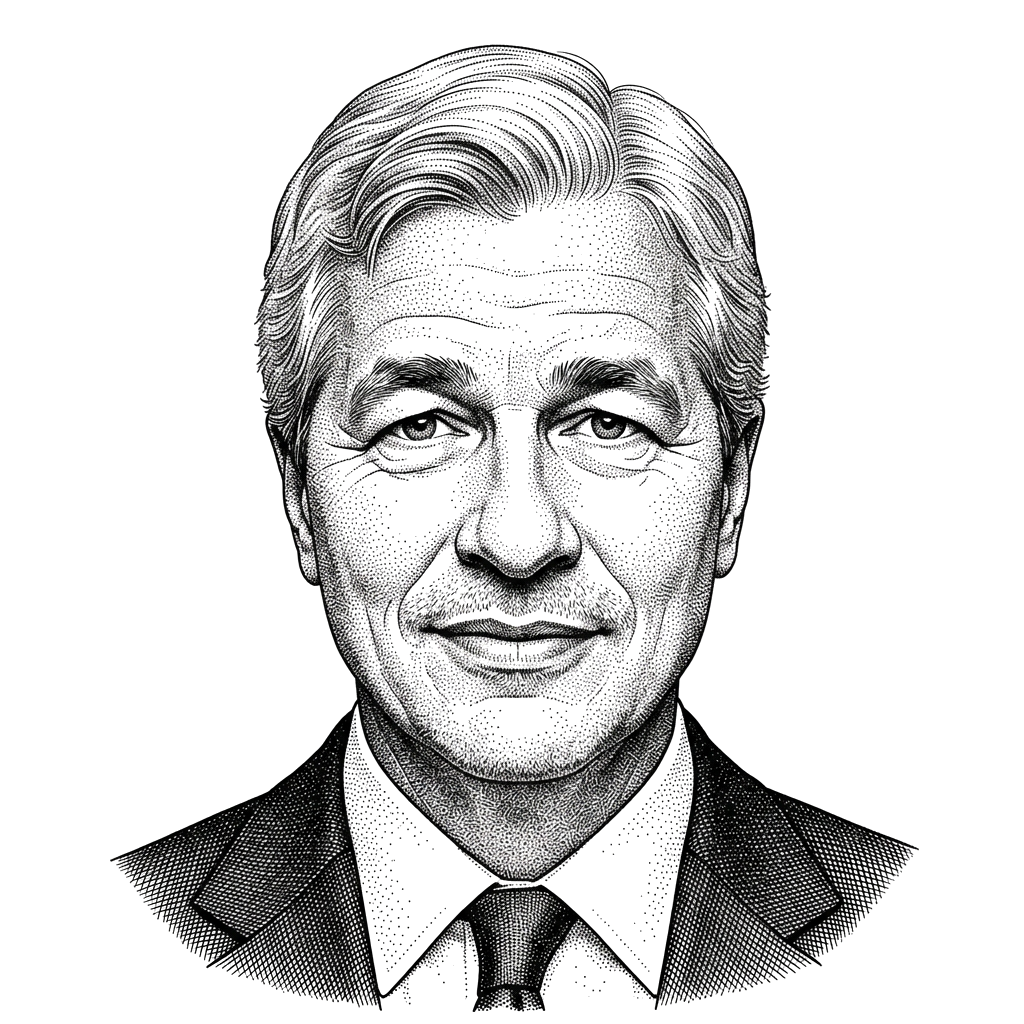

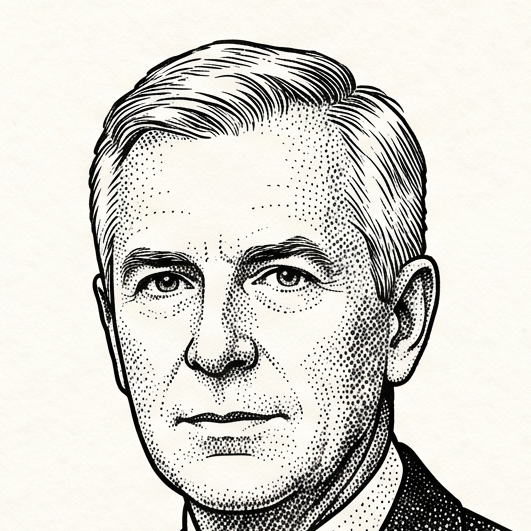

シリコンバレーがAI投資に熱狂する裏で、伝統的金融のトップであるジェイミー・ダイモンはどう見ているのか。金利の高止まり、急増する米国政府の財政赤字、そして地政学リスク。AIによる成長期待だけでは相殺しきれない「マクロ経済のハードランディング・リスク」を冷徹に解説する。

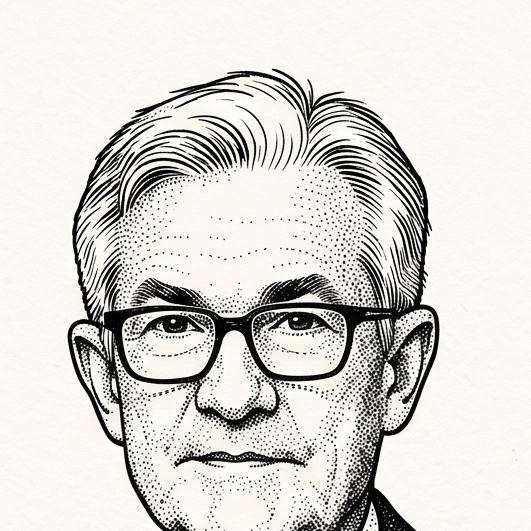

FRB(米連邦準備制度理事会)が直面する未曾有のパラダイムシフト。AI技術の普及による急激な生産性向上がマクロ経済のインフレ構造をどう変えるのか、金融政策の限界と新たな金利サイクルの行方を読み解く。

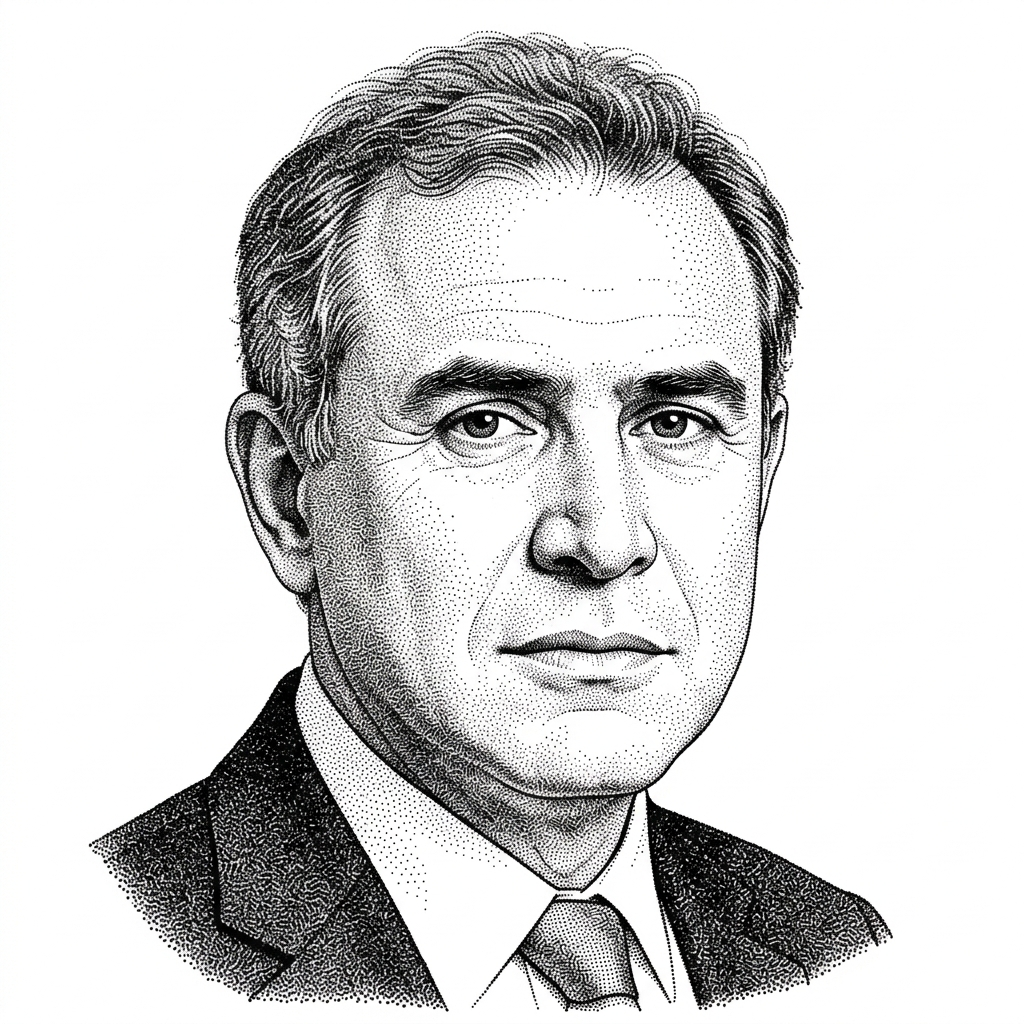

2026年第1四半期、伝説の相場師スタンレー・ドラッケンミラーが動いた。メガキャップAI銘柄を売却し、「ツルハシとシャベル」であるAIインフラストラクチャーへ資金を大移動。絶対的な確実性を待つ愚かさを説き、「非対称な機会(Asymmetric Opportunity)」を狙う彼の最新戦略とは。

イーロン・マスクはAIの進化がインフラ整備を凌駕し、2年以内に深刻な電力不足に直面すると警告しました。この発言が市場に与える影響と、関連する銅(Copper)およびS&P500の動向を分析します。

インフレの再燃と米国の財政赤字懸念を背景に、ゴールドとシルバーが歴史的な高値圏へ突入。本記事では、各指標のインタラクティブなチャートを交えながら、現在のマクロ環境が示唆する「法定通貨の価値低下」と今後の見通しを徹底解説する。

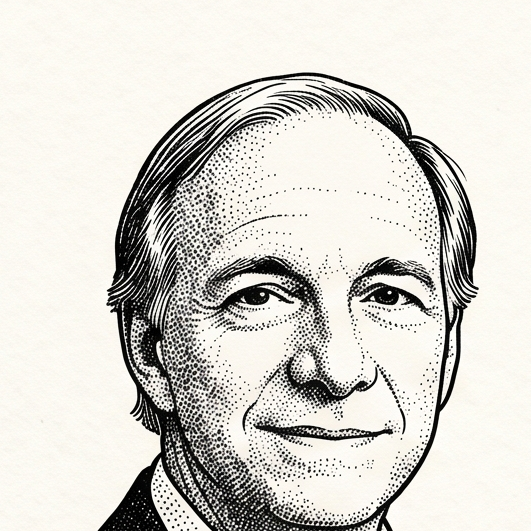

「米財政、崩壊へのカウントダウン」— レイ・ダリオ氏が2026年5月のインタビューで発した『心臓発作』という言葉。それは循環的な景気後退ではなく、国家の構造そのものが折れる瞬間の比喩である。

トランプ政権仲介の停戦交渉が 2026 年春に本格化。市場は早くも「停戦バブル」を織り込み始めた。だが、過去の停戦・終戦相場は、織り込み過程で踊らされた投資家の墓場になることが多い。

「インフレとの戦い、終わらず」— 2026年4月のFOMC投票結果は 8対4 という異例の分裂。パウエル議長が長年維持してきた『全会一致』の魔法が解け、市場には不確実性という名のコストが乗り始めている。

日本の人口は年 1.2% ペースで減っているのに、都内マンション価格は過去 5 年で +47%。教科書通りなら「需要減 = 価格下落」のはずが、現実は逆。この矛盾を、外国人購入・建築費高騰・金融緩和の 3 軸で解く。

「条件付き利上げの構え」— 地政学リスクによるエネルギー高騰を背景に、日銀は『インフレ目標達成への確信』という新たな次元へ。植田総裁の沈黙の裏にある覚悟を読み解く。

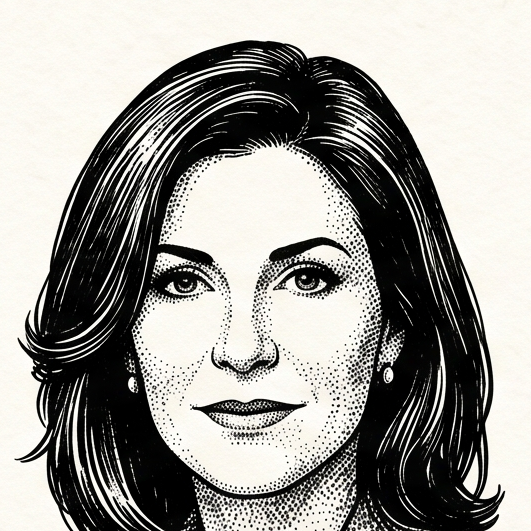

ソロスファンドの運用者ドーン・フィッツパトリックが Bloomberg Invest 2026 で「投資家は今後 18-24 ヶ月、痛みに直面する」と明言。痛みの中身は AI 敗者組(ソフトウェア企業)と中東情勢の長期化。08 年型クラッシュではなく、じわじわ続く 1970 年代型の調整を彼女は予告した。

「私の投資ルールは極めてシンプルだ。しかし、それを実行できる人間は100人に1人もいない」。なぜ投資の手法は秘密にする必要がないのか、その心理的理由。

2024年4月に訪中したイエレン財務長官は、「デカップリング(経済分離)ではなくデリスキング(リスク軽減)」を強調。しかし中国の過剰生産能力に対しては厳しい姿勢を崩さなかった。

「相場の歴史は何度も同じことを繰り返す。なぜなら、人間の本性が変わらないからだ」。1929年の大暴落を売り浴びせた伝説の投機家リバモアの不変の真理。

ECBが利下げに踏み切る直前の3月会合。ラガルドは「データがさらに確信を与えてくれれば、制限的な姿勢を緩和することが適切だ」と、初めて利下げを明示的に示唆した。

2024年初頭、次期財務長官候補と目されるベッセント氏は、米国債市場の安定を最重要課題に掲げた。「国債市場がパニックすれば、すべての改革は吹き飛ぶ」。

台湾海峡、中東、ウクライナ——2024年は地政学リスクが金融市場を支配する年になると、フィッツパトリック氏は予測した。「VIXが低いのは平穏の証拠ではなく、嵐の前の静けさだ」。

BRICS拡大と金本位通貨構想——マクラウド氏は「ドル覇権が終わるのは50年後ではなく、10年以内の可能性がある」と分析する。その根拠となる通貨理論を解説。

2024年初頭、ネイピア氏の金融抑圧論はますます現実味を帯びている。政府債務がGDPの100%を超える主要国が続出する中、「インフレによる債務希釈化」は事実上の公式政策になりつつある。

市場が2024年の早期利下げに賭ける中、パウエル議長は「性急な利下げは1970年代の過ちを繰り返す」と警告した。インフレとの最終戦争は、想像以上に長引く。

2024年春のマイナス金利解除を控え、植田総裁は「賃金と物価の好循環」の確認を最終条件に掲げた。17年ぶりの利上げへのカウントダウンが始まった。

「インフレは議会の承認なしに課される、最も残酷な税金である」。物価上昇がじわじわと購買力を削る中、バフェットが過去のインフレ期に語った「資本集約的でないビジネス」の重要性が再び脚光を浴びている。

2024年初頭、S&P500の時価総額の30%以上が「マグニフィセント7」に集中する異常事態に、シンガー氏は「2000年のドットコムバブルと同じ構造だ」と警告を発した。

ドル円 156 円が「異常」ではなく「常態」になりつつある。30 年前の家計が想像できなかった水準で、円安は静かに定着している。これは「為替の話」ではなく、「日本人の労働力と資産が、世界の中で何倍安く買われているか」の話だ。

2023年8月、フィッチが米国債をAAA格からAA+に格下げした。イエレン財務長官は「恣意的で根拠に欠ける」と激しく反発したが、市場は格下げの背景にある財政悪化に注目した。

「ボラティリティの高い資産は、長期的に最もリターンが高い」。パルが実践する、ビットコインとテック株を組み合わせた「ボラティリティ購入」戦略。

10回連続の利上げの後、ECBは初めて金利を据え置いた。ラガルドは「停止」ではなく「長期間の高金利維持」を宣言した。

「不況なのに物価が上がる。逃げ場はどこにもない」。破滅の博士が中央銀行に突きつける、「インフレか、恐慌か」という究極の二択。

2020年、パンデミック直後に「インフレの大波が来る」と予測し、金とビットコインに大きく賭けたジョーンズ。彼の「インフレ・プレイブック」を解剖する。

「10銘柄を持っていても、全部テック株なら分散ではない」。ファクター理論に基づく、本当の分散投資の設計方法。

「相場で大金を稼ぐのは、頭の良さではない。動かずにじっと耐える力だ」。頻繁に売買を繰り返す投資家に対する、世紀の相場師からの最も強烈なアドバイス。

「含み損が拡大している時、正しい行動は'さらに賭ける'ことではなく、ポジションを縮小すること」。ドローダウン管理の達人ベーコンの鉄のルール。

「業績(アーニングス)が市場を動かすのではない。市場を動かしているのは流動性だ」。マクロ投資の天才、ドラッケンミラーが明かす、相場の真の原動力。

「歴史上、すべての不換紙幣は最終的に価値を失った」。ロジャーズが語る「全面崩壊」シナリオへの備えと、なぜ彼が農地と金を保有し続けるのか。

2020年3月、アックマンはCDSの購入に2,600万ドルを投じ、わずか1ヶ月で26億ドルのリターンを得た。100倍のリターンを生んだ「非対称トレード」の構造を解剖する。

「最悪のシナリオを想像したら、それをさらに2倍にしろ」。コヴナーが30年の経験から学んだ、リスクの過小評価という人間の致命的な欠陥。

「グローバリゼーションの巻き戻しが、数兆ドル規模のインフラ再構築ブームを引き起こしている」。ブラックロックが次なる巨大な投資テーマとして注目する「インフラストラクチャー」の全貌。

ソロス・ファンドの元CIOで、マクロ投資家として知られるベッセント氏。彼が提唱する「3-3-3」戦略——GDP成長率3%、財政赤字3%、原油増産300万バレル——は、財政健全化と成長の両立を目指す野心的な構想だ。

ジョージ・ソロスの後継者として世界最大級のファミリーオフィスを率いるフィッツパトリック氏。彼女が2023年半ばに発した「痛みの予告」は、商業用不動産とプライベートクレジットの亀裂を的確に言い当てていた。

ECBはFRBが利上げを「スキップ」した同じ週に、25bpの追加利上げを決定した。ラガルド総裁は「我々はまだ頂上に達していない」と明言し、ユーロ圏のインフレとの長期戦を宣言した。

「自由市場の時代は終わりつつある」——金融史家ネイピア氏は、各国政府が銀行の融資先を指図し、金利を人為的に低く抑える「金融抑圧」の時代が到来すると予測する。

2023年6月、FRBは10会合連続の利上げを「スキップ」した。しかしパウエル議長の記者会見は、市場が期待した「ハト派転換」とは正反対のメッセージだった。

2023年4月に就任した植田総裁は、前任・黒田路線の転換を模索していた。6月の会見で見せた慎重な言い回しの裏には、7月のYCC修正という大胆な決断が隠されていた。

「寿命が延びる一方で、年金制度と貯蓄はインフレに浸食されている」。ブラックロックのCEOラリー・フィンクが発した、先進国全体を覆う「静かなる危機」への強烈な警鐘。

「中央銀行が流動性を供給すれば資産は上がる。引き揚げれば下がる。それだけだ」。パルが提唱する、すべてを説明する「流動性フレームワーク」。

「世界を旅して自分の目で確かめよ」。伝説の冒険投資家ジム・ロジャーズが語る、サイクルと歴史を読み解くための「現場主義」の哲学。

SVB破綻の余波が続く中、シンガー氏は「銀行危機は終わっていない。次はより大きな破綻が来る」と予測。プライベートクレジット市場の膨張に警鐘を鳴らした。

元FRB議長であるイエレン財務長官は、インフレを抑制しつつ景気後退を避ける「ソフトランディング」の実現に自信を示した。その楽観論の根拠と、批判者が指摘するリスクを分析する。

「分散投資は富を守るためのものであり、富を築くためのものではない」。ソロスと共にイングランド銀行を打ち破った伝説の投資家、スタンレー・ドラッケンミラーが語る「集中投資」の哲学。

「自分の資産をリスクにさらさない専門家のアドバイスは、害悪でしかない」。タレブが暴く、金融業界の「利益相反」構造。

「私は常に、自分がどこで致命的なミスを犯しているかを恐れている」。天才的なマクロ投資家が持ち続けている「パラノイア(偏執狂的な不安)」こそが、彼を破滅から救い続けてきた最大の理由である。

「トレードの90%は何もしないことだ」。年間で実際にポジションを持つのはわずか数週間というベーコンの極限の忍耐力。

「ファンダメンタルズが正しくても、チャートが反対を示しているなら、チャートを信じろ」。マクロ投資家でありながらテクニカル分析を重視するコヴナーの独自手法。

「テクノロジーは指数関数的に成長するが、人間の脳は線形にしか考えられない」。元ゴールドマン・サックスのマクロストラテジストが語る、デジタル資産革命。

2008年のサブプライム崩壊を予測した男が警告する。「バブルの最中、人々は常に'今回は違う'と言う。違ったことは一度もない」。

「脆い(fragile)の反対は頑丈(robust)ではない。混乱から利益を得る'反脆弱(antifragile)'だ」。投資ポートフォリオに反脆弱性を組み込む方法。

「痛み+反省=進歩」。世界最強のヘッジファンドを築き上げたレイ・ダリオの究極の原則(プリンシプル)。投資の失敗を富に変えるための「絶対的透明性」とは何か。

世界最大のアクティビスト・ヘッジファンドを率いるシンガー氏は、2022年秋の投資家レターで「世界は制御不能なインフレ、ポピュリズム、地政学的断層の三重苦に直面している」と警告した。

日銀は「インフレは一時的」と言い続けてきた。だが 2026 年、コア CPI が 3 年連続で 2% 超を確定し、コンビニのおにぎりが 200 円を超えた。家計が感じている物価高と、日銀が認める物価高には、まだ大きな乖離がある。

「ポジションへの感情的な執着が、トレーダーを殺す」。タクシー運転手からヘッジファンド界の帝王へ上り詰めたコヴナーが語る、感情の排除と損切りの技法。

「マクロの方向性を分析し、テクニカルでタイミングを計る」。湾岸戦争前の原油急騰を予測したベーコンの二刀流トレーディング。

「個別の企業や政治家の勝敗を予測するのはギャンブルだ」。レイ・ダリオが提唱する、数百年の歴史に基づいた「システムの生存」に賭けるマクロ投資の極意。

「最悪の危機は一つではない。連鎖し、重なり合い、世界を焼き尽くす」。リーマンショックを予言した『破滅の博士』が警告する、人類を襲う10の脅威。

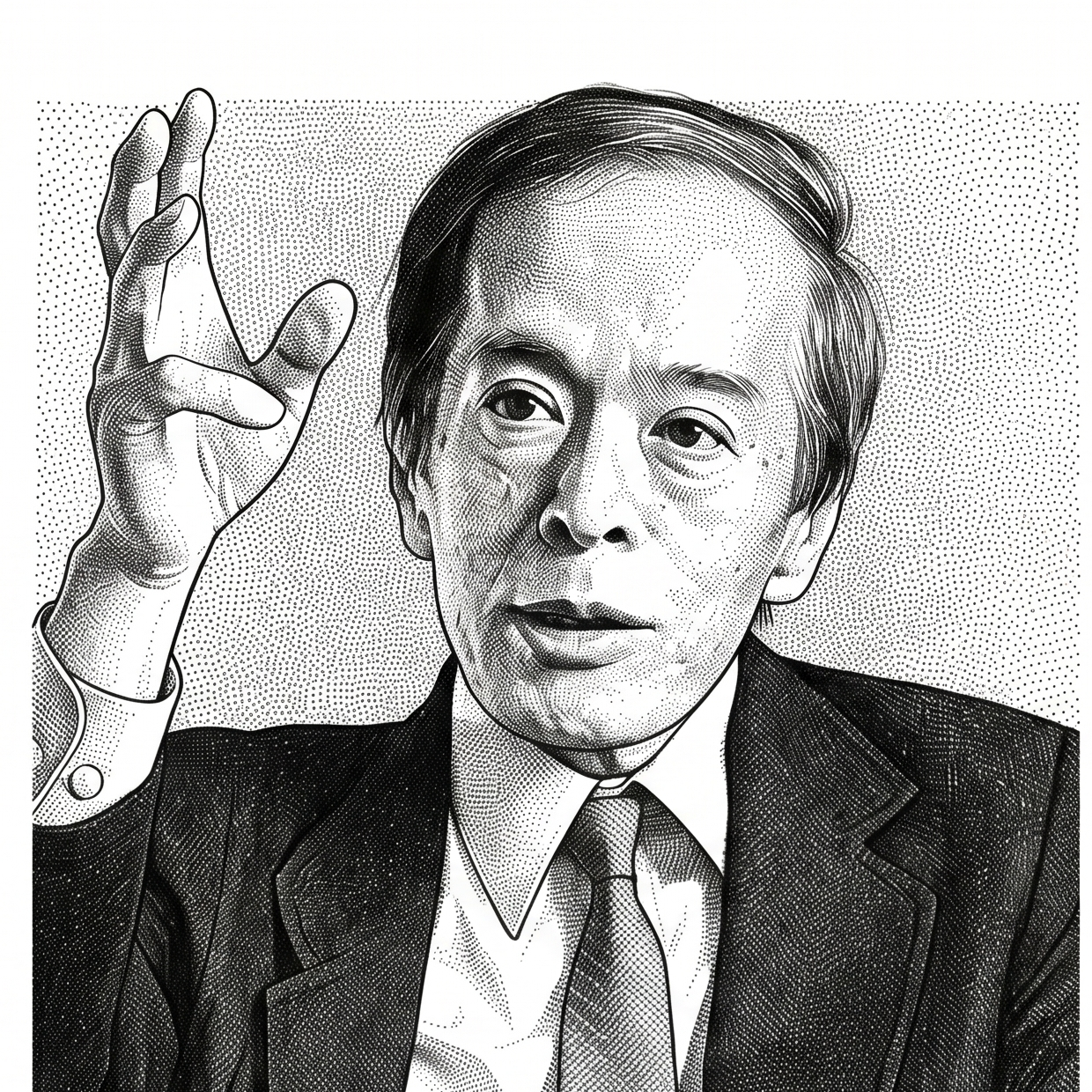

「金利を上げても、足りない半導体や船は生み出せない」。ポジャールが指摘する、中央銀行の金融政策の限界と、地政学インフレの残酷な現実。

「金融市場が現実を正確に反映しているというのは、完全な幻想だ」。1992年にポンド危機を引き起こし、イングランド銀行を屈服させたジョージ・ソロス。彼の投資哲学の核である「再帰性(Reflexivity)」の理論とは。

「予測不可能な事象(ブラック・スワン)は避けられない。重要なのは予測することではなく、それが起きた時に利益を得られるポジションにいること」。タレブの反脆弱性投資論。

「経済学の教科書に書かれていることは、現場のシステムでは全く機能していない」。誰も知らないレポ市場の奥深く(金融の配管)から危機を予測する天才の視点。

トランプ第二期政権の関税政策、施行から 1 年。対中平均関税は 30% に到達、米国家計の負担は世帯あたり推定 1,800 ドル増。ドルは「強い米国」期待で買われた後、貿易赤字悪化で 8% 下落した。

「ドル一強の時代は終わった。これからは『商品(コモディティ)』を裏付けとした新しいマネーの秩序が生まれる」。ウォール街の金融配管工が予言する、世界通貨体制の激変。

1992 年のポンド危機、2008 年のリーマン直前、2020 年のコロナ底——決定的な転換点でいつも先に動いてきた男が、2026 年「次の 3-4 年が本当にワクワクする」と言った。彼が「ワクワク」と言うとき、市場の他の参加者はたいてい泣いている。

「素人は利益を恐れ、損失に希望を抱く。プロはその逆をやる」。人間の致命的な心理的欠陥を突く、リバモアの冷徹なメンタルコントロール術。

「歴史上、高インフレを無傷で退治できた中央銀行は存在しない」。ウォール街が夢見る「ソフトランディング(軟着陸)」に対する冷酷な歴史的分析。

「歴史上、すべての帝国は同じ理由で崩壊してきた。それは外部からの攻撃ではなく、内部の格差とポピュリズムの台頭だ」。レイ・ダリオが警告する、現在の先進国が直面している「サイクル第5段階」の恐怖と、来るべき大転換。

「もし投資がエンターテインメントになっているなら、それは危険なサインだ」。数兆円を動かすヘッジファンドの帝王が語る、真の投資行動に伴う「極限の退屈さ」と規律について。

「現金は安全な資産ではない。インフレによって確実に価値が目減りしていく『ゴミ』だ」。世界最大のヘッジファンドを創設したレイ・ダリオが警告する、新しいマクロ経済パラダイムの現実。

「誰もが住宅神話を信じていた時、私はその基礎が腐り果てていることに気づいた」。サブプライム住宅ローンを空売りし、個人で40億ドルを稼ぎ出した伝説のトレード。

「インフレは一時的だというFRBの主張は、この40年で最悪の経済的誤りだ」。元財務長官が誰よりも早く鳴らした、インフレという悪夢への警鐘。

「投資の才能など存在しない。完璧なルールがあれば、誰でも億万長者になれる」。金融史に残る伝説の実験「タートルズ」が証明した、圧倒的な真実。

「正しい判断をして損をしたなら、それは『良いトレード』だ。間違った判断をして利益が出たなら、それは『最悪のトレード』だ」。結果論を排除するプロの評価基準。

「なぜ世界はゼロ金利でも成長できなかったのか」。サマーズが提唱し、世界中のマクロ経済学者を震え上がらせた「長期停滞」という呪い。

「経済学者の予想など役に立たない。市場のプライスアクションこそが、最も賢い予言者だ」。ドラッケンミラーが実践する、相場の「内部の声」を聴く技術。

金利を物価上昇より低く据え置き、年金・保険に国債保有を強制——金融史家ラッセル・ネイピアは、家計の貯蓄が静かに国家に吸い上げられる「金融抑圧」が 2026 年に本格化すると警告する。戦後、米英が政府債務 GDP 比を 30 年で半減させた手法だ。日本はすでに「優等生」である。