「株を買うということは、企業の一部を所有するということだ。しかし、ほとんどの投資家はティッカーシンボルの値動きしか見ていない。これは家を買って、不動産価格しか気にしないのと同じだ」

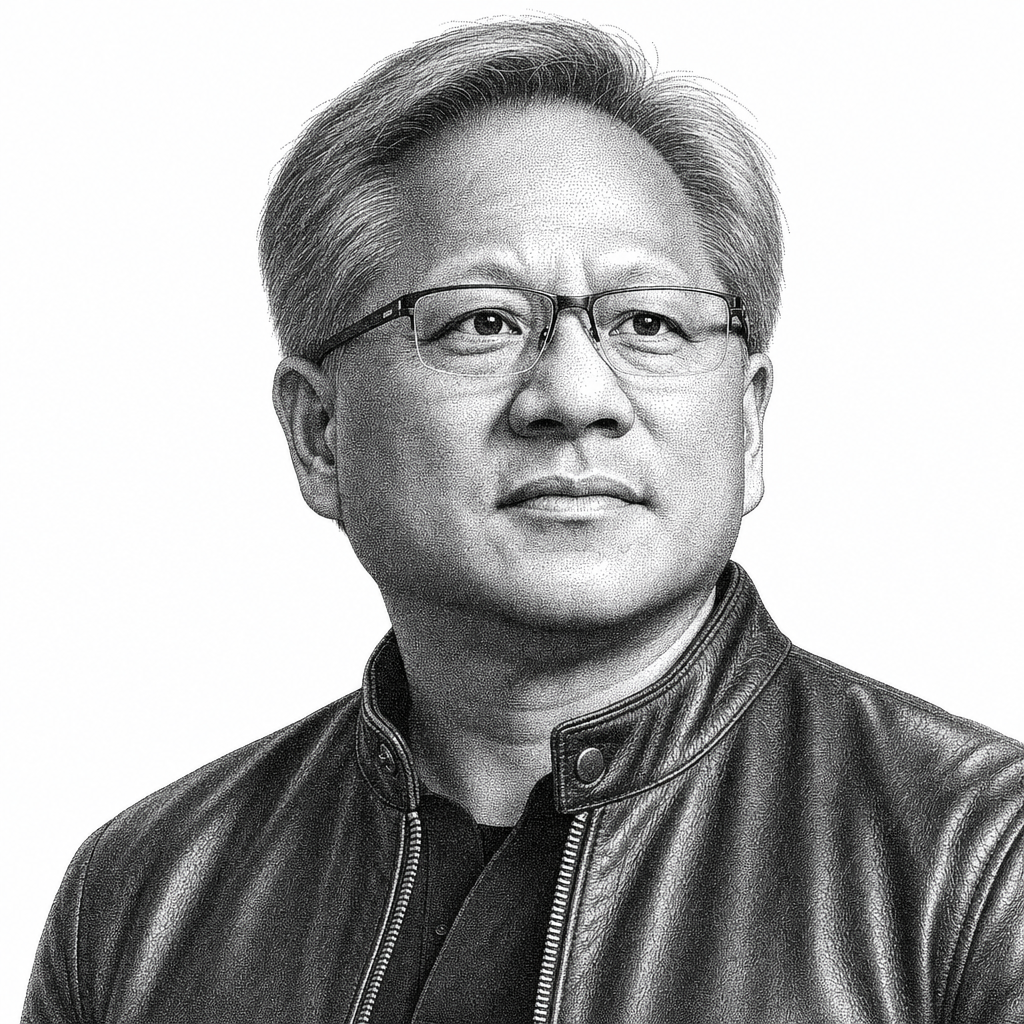

ビル・アックマンは運用資産190億ドルのPershing Square Capital Managementを率い、集中投資とアクティビズムで知られる。彼のポートフォリオは通常7-10銘柄のみ。1銘柄に全資産の15-25%を賭けることも珍しくない。

「集中投資」の論理

ウォーレン・バフェットは「分散投資は無知に対するヘッジだ」と言った。私もそう思う。自分が本当に理解している企業が20社もあるはずがない。5-8社を深く理解し、確信を持って投資する方が、50社を浅く持つよりもリターンは高い。

アックマンの銘柄選定基準:

- シンプルで予測可能な事業: 技術変化に脆弱でないビジネスモデル

- 強力なブランド力: 競合他社が模倣できない競争優位

- フリーキャッシュフロー創出力: 設備投資が少なく、現金を安定的に生み出す

- 経営改善の余地: アクティビストとして介入し、価値を引き上げる余地がある

代表的な投資先:Chipotle(飲食)、Hilton(ホテル)、Restaurant Brands(バーガーキング)——いずれも「誰でも理解できる」シンプルなビジネスだ。

アクティビストとしての介入

アックマンの投資は「株を買って終わり」ではない。経営陣に改善策を提案し、場合によっては取締役の交代を求める。

Chipotleの事例:2016年、食中毒スキャンダルでChipotleの株価は半値以下に暴落。アックマンは大量に買い増し、新CEOの招聘を主導。その後3年でChipotleの株価は4倍以上に上昇した。

アックマンの「オーナー思考」は、個人投資家にも応用できる最も重要な考え方の一つだ。

日本株への応用:

- 企業の決算説明会資料を読む: IR資料は無料で公開されている。「この会社を丸ごと買うなら、いくら払うか」を考える

- 5年後の姿を想像する: 「この事業は5年後も成長しているか」を自問する

- 経営者の質を評価する: 社長の過去の実績、資本配分の判断(自社株買い、M&A、配当)を調べる

- 株価ではなく事業を見る: 日々の株価変動は無視し、四半期ごとの業績だけを確認する

「オーナーのように考える」とは、株価の上下に一喜一憂するのではなく、事業の本質的な価値が成長しているかどうかに集中することだ。

大失敗からの教訓

アックマンの経歴は輝かしい成功だけではない。2012-2018年のValiant Pharmaceuticals への投資では約40億ドルの損失を出した。Herbalife のショート(空売り)ではカール・アイカーンとの公開論争に発展し、最終的に10億ドルの損失で撤退した。

「失敗から学ぶことが、成功から学ぶことの10倍重要だ。Valeantの教訓は、経営陣の誠実さを過信してはならないということだ」